昨今、FIRE(Financial Independence, Retire Early)が大流行ですが、YouTubeとかX(旧Twitter)を見ると、特に若い方でFIREを目指す方が多いようですね。

私は、60歳で定年退職した直後に1人会社(合同会社)を設立し、65歳までを目標にゆる~く頑張ってきました。その65歳が来年到来します。会社の決算が3/31なので、今のところ、2024年3月31日に廃業してFIRE生活に突入する予定です。いやいや、私の場合、「Early」じゃないので、「FIR」ですね(笑)

若い方たちのFIREは、例えば、高配当株から配当金を得たり、S&P500連動ファンドを年4%で取り崩したり、不動産を購入して家賃収入を得たりして生活するということになりますが、私たちの世代は、それ以外に年金があるのです。これは大きいです。

ただ、「年金2000年問題」に代表される、年金だけではリタイア後の生活を維持するのは難しい、という論争があるように、年金世代であっても現役の時の資産運用が必要だと感じていますし、私自身、資産運用をやっててよかったと思っています。

現在年金(老齢基礎年金と老齢厚生年金)は、65歳から満額支給されますが、2004年に法律が改正され、それまでは60歳から支給されていました。年金の支給が、いきなり65歳からになると、その時点で60歳から64歳の人たちにどう支給するかという問題が出てきますので、2024年までを移行期間として、段階的に61歳、62歳、63歳、64歳のそれぞれの年齢から、老齢厚生年金部分が「特別支給の老齢厚生年金」として支払われることになりました。

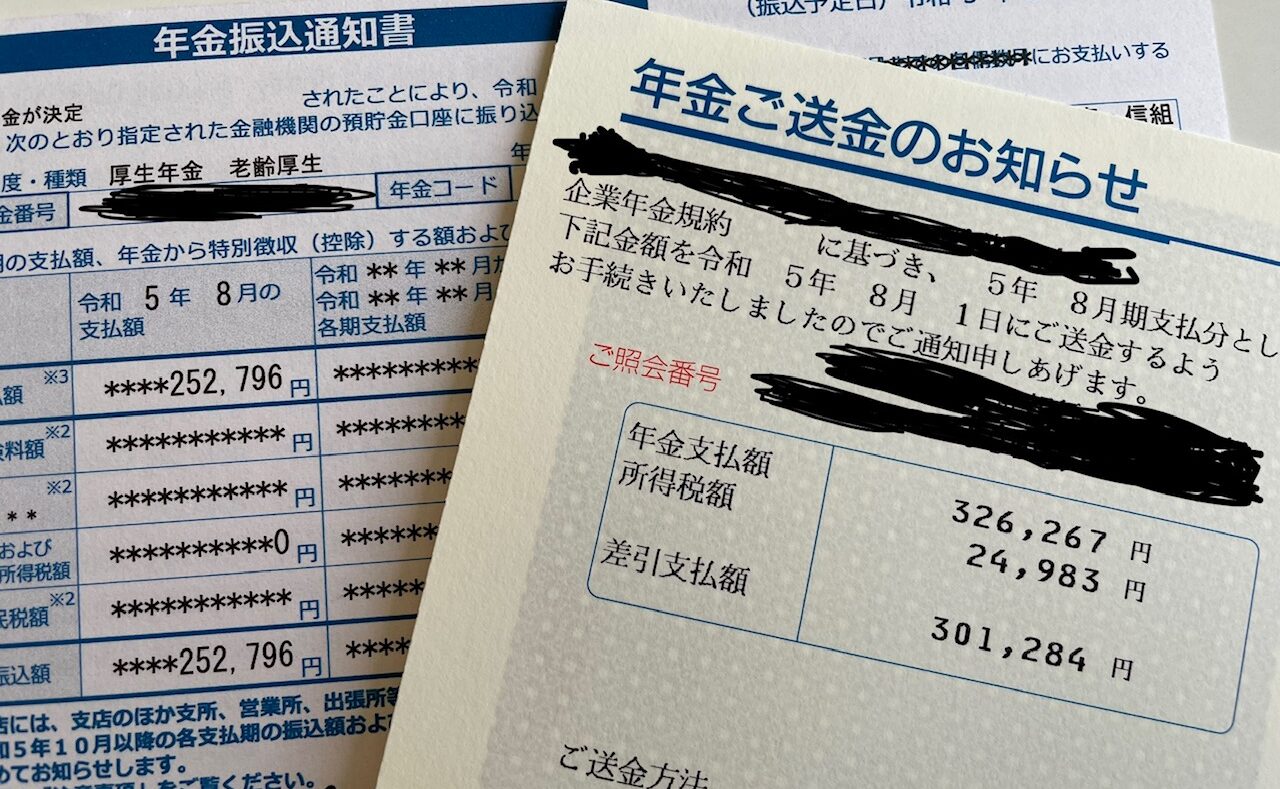

私は現在64歳なのですが、今年からこの「特別支給の老齢厚生年金」が支給されています。移行期間の最後の世代ですね。私より若い方たちよりは、1年分多くもらえる訳です。申し訳ないですな~。私の場合、今年は2ヶ月ごとに252,796円が支給されますので、1ヶ月あたり126,398円になります。

では、64歳になるまで他に年金が無かったのかというと、企業年金がありました。退職金を年金でもらうというものです。定年退職したら、いきなり無給になる訳ですから、非常にありがたく思いました。2ヶ月ごとに税引き後301,284円支給されますから、1ヶ月あたり150,642円になります。終身年金です。

でも、1人暮らしとはいえ、64歳まで企業年金だけで生活するのは難しいですよね。私は、株式投資と並行して、50代半ばから不動産投資と太陽光投資もやっており、プラスアルファの収入があったので、起業などという危険なチャレンジをすることができたのです。これらについては、また後日記事にしたいと思います。

来年2024年になりますと、厚生年金は満額支給となり、日本年金機構からの通知によると、国民年金に当たる老齢基礎年金が年725,438円、老齢厚生年金が1,583,844円、合計2,309,282円となり、1ヶ月あたりの支給額は192,440円になる見込みです。厚生年金の平均支給額が2021年度で14.4万円ということですので、5万円弱多いですね。ありがたいことです。

この厚生年金という不労所得を得るためには、年利回り5%の高配当株を4600万円保有しなければならないということになりますので、今となっては、60歳まで頑張って働いてきて良かったと思います。FIR、万歳 笑

企業年金と厚生年金を合計すると、64歳から65歳までの年金収入は、1ヶ月あたり277,040円、65歳以降は、343,082円になります。これに加えて、10/15のブログ「投資としての保険 その1」にも書きましたが、33歳の時に通い上げていたキャバクラのおねーちゃんが昼間は住友生命の営業員をやっていて、彼女から個人年金保険に入ったのでした。それが、65歳以降、1ヶ月あたり終身で70,825円が支給されます。

厚生年金、企業年金、個人年金を合計すると、413,907円となります。これが私の年金の実態です。

ではまた次回!

コメント